2021/05/20

吉田 一平

知らないと損をする子育て費用のポイント③

前回までで、子育て費用というテーマでお話をさせていただきました。

今回は第三弾として、「奨学金」についてお伝えしていきます(^-^)

前回までのブログをご覧になっていない方は、ぜひそちらから見てくださいね!

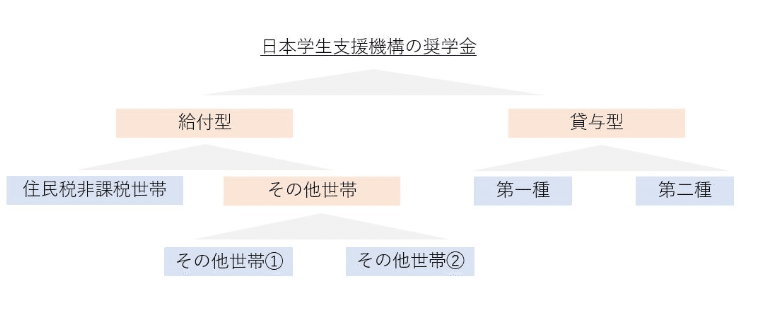

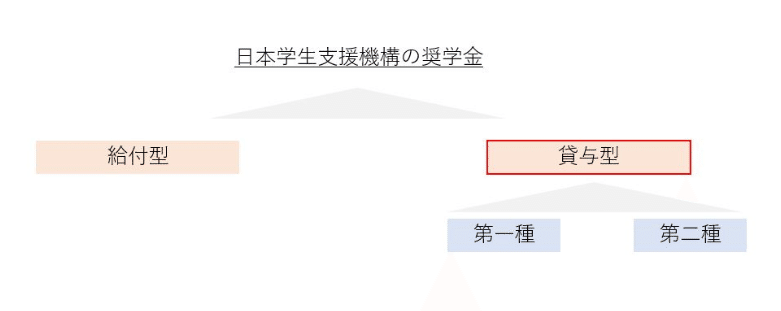

奨学金の種類

奨学金には「貸与型」と「給付型」の2種類があります。

貸与型は返済が必要な奨学金、給付型は返済が必要ない奨学金です。

奨学金を利用する方法は主に以下の3つです!

①日本学生支援機構

②大学独自の奨学金制度

③地方自治体の奨学金制度

今回は、その中でも日本学生支援機構を利用した奨学金について、簡単に説明していきます!

日本学生支援機構って?

日本学生支援機構は、大学生が適切な環境で大学生活を送るための支援を行っている独立行政法人です。

主に①奨学金事業②留学生支援事業③学生生活支援事業の3つの事業を行っており、

中でも奨学金事業については、日本の学生が最も利用している奨学金制度になります!

調査によると、平成28年には131万人の学生に1兆465億円の貸与を行っており、

これは2.7人に1人が日本学生支援機構の奨学金を利用しているということになるらしいです!

これだけ多くの学生が利用している奨学金制度ですが、制度が中々複雑なため、どの奨学金をどのように利用すれば良いかよくわからない!という方も多いと思います。

まず、日本学生支援機構の奨学金には、

「給付型(返済の必要がない)」と「貸与型(返済の必要がある)」の二種類があります。

更に、貸与型は、第一種奨学金(無利息)と第二種奨学金の二種類に分かれます。

結論から先に言うと、

日本学生支援機構の奨学金を利用する時は、次の3つのステップを踏むと良いでしょう!

①給付型の奨学金を利用できるかを確認する

②貸与型の奨学金を利用できるかを確認する

③奨学金の返済プランを確認する

【ステップ①】給付型の奨学金が利用できるかを確認する

給付型の奨学金は、返済の必要がない奨学金であるため、可能であるならば、最も利用しておきたい奨学金です!

更に、文部科学省の方針により2020年4月からこの給付型の奨学金が新しく生まれ変わり、今までよりも充実した制度になりました!!

新しい制度によって変わることは主に以下の2つです。

・給付型の奨学金を利用できる生徒が増える

・授業料・入学金まで免除もしくは減額される

今までの制度では給付型の奨学金を利用できなかった世帯も、

新しい制度で利用できるようになる場合もあるため、しっかりとチェックしておきたいですね!

では、どのような人が利用できるのでしょうか?

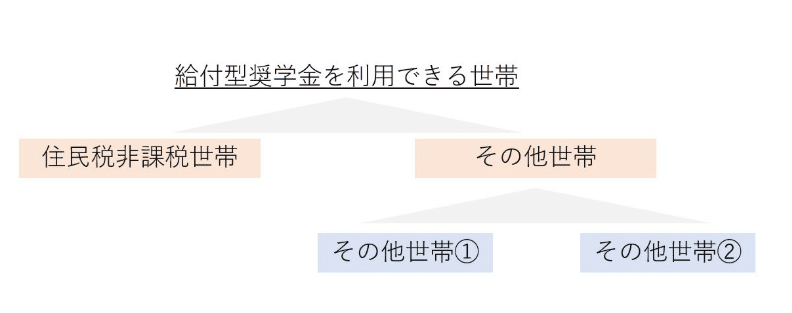

支援対象となる学生は、①住民税非課税世帯 ②それに準ずる世帯の学生とされています。

また、②に関しては世帯収入によって更に2つに分かれます。

どれに該当するのかによって、受けられる額が違いますので、

まずは自分が住民税非課税世帯かその他世帯①かその他世帯②のどれに該当するのかを確認しましょう!

家族構成によってこれらに該当するのかどうかが決まるため、基準は簡単にはわかりません。

一番手っ取り早いのは、日本学生支援機構(https://shogakukin-simulator.jasso.go.jp/)が運営しているシミュレーションを行ってみることです!まずは、こちらを確認してみてください!

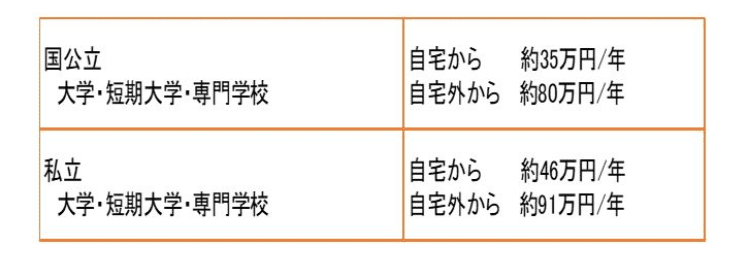

ちなみに、両親・本人・中学生の家族4人世帯の場合の目安はこちらになります。

年収約270万円以下の世帯は、後から説明する支援額の満額を受け取ることができます。

約300万円以下なら満額の3分の2、約380万円以下なら満額の3分の1となっています。

では、どのくらいの金額を支援してもらえるのでしょうか?

支援対象となった世帯は①奨学金の給付と②授業料や入学金の減免の2つの支援をしてもらえます。

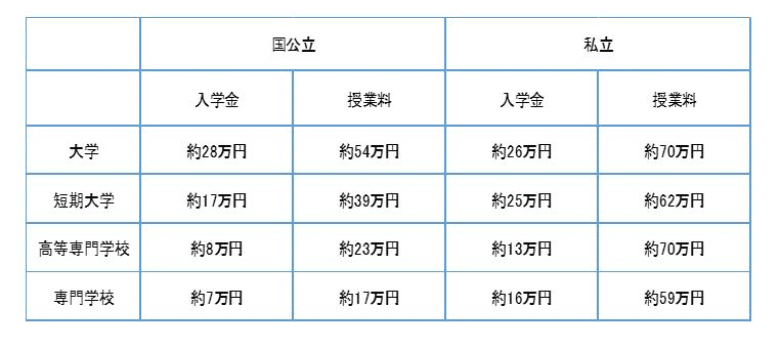

①給付型奨学金の支援額

奨学金の支援額は、通う大学が国公立であるのか私立であるのか、自宅から通うのか自宅外から通うのかで決まります。

②授業料や入学金の減免

授業料や入学金は大学によって異なります。

全てを免除してもらえるわけではなく、それぞれの大学によって減免される上限が決まっており、その額まで減免されることになります。

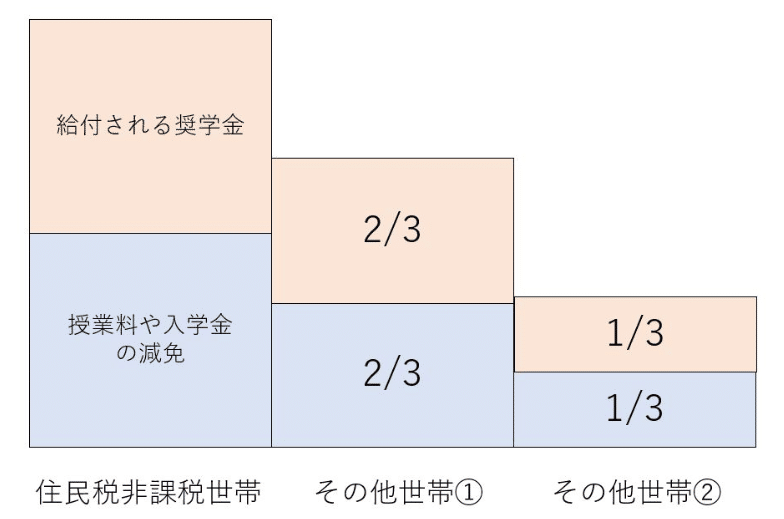

自分が住民税非課税世帯に該当する場合は、

奨学金の給付についても授業料や入学金の減免についても、満額の支援を受けることができます。

その他の世帯①に該当する場合は、奨学金の給付についても授業料や入学金の減免についても、3分の2ずつされた額の支援を受けることができます。

その他の世帯②に該当する場合は、奨学金の給付についても授業料や入学金の減免についても、3分の2ずつされた額の支援を受けることができます。

返還の必要がない給付型の奨学金はとてもお得です!

まずは、自分が給付型の奨学金制度を利用できるのかどうかを確認してみましょう!

【ステップ②】貸与型の奨学金を利用できるかを確認する

給付型の奨学金は利用できそうもない・・・となった方は、貸与型の奨学金を確認しましょう!

貸与型の奨学金とは、お金を借りて卒業後に自分で返していく奨学金です。

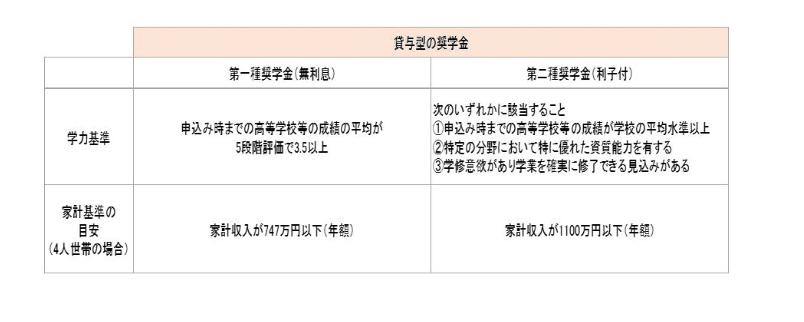

種類は、第一種奨学金と第二種奨学金の2種類あります!

第一種の場合は無利息で、第二種の場合は利子付で奨学金を受け取ることができます。

それぞれの奨学金の詳細はこんな感じです!

第一種奨学金を利用できるのか、第二種奨学金しか利用できないのかは、①学力基準と②家計基準の2つで判断をされます。

よほどのことが無い限り、第二種奨学金を利用できると思いますが、

少なくとも第二種奨学金は利用できるように、高校での成績も取っておきたいですね!

また、これらの奨学金を申し込む方法は、予約採用と在学採用の2パターンがあります。

簡単に言えば、予約採用は高校3年生の夏頃に通っている高校で申し込む方法で、

在学採用は大学進学後に大学で申し込む方法です。

予約採用は、行く大学が決まっていなくても高校3年生の時点で予約ができるので、安心できます!

高校3年生の時点では、奨学金のことなど全く考えておらず、

後から「予約すればよかったーーー!!!」と

後悔するという声もたくさん聞くので、高校からの案内は必ずこまめにチェックしておきましょう!

次に、それぞれの制度で借りられる金額について見ていきましょう!

まずは、第一種奨学金についてです。

借りることができる奨学金は世帯年収によって異なります。

借りられる額は、最高月額とその他の月額の2種類に分かれています。

自分の世帯年収が一定額以下の場合は、最高月額を選ぶことができます。

そうでない方は、その他の月額の中からどれかを自分で選択します。

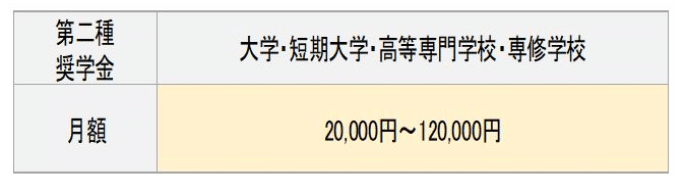

続いて、第二種奨学金についてです。

第二種奨学金はとてもシンプルです!

20,000円~120,000円の中から、10,000万円きざみで借りる奨学金を選択することができます!

自分がいくら借りると、いくら返していくことになるのかを計算して、借りる額を決めていきましょう!

【ステップ③】奨学金の返済プランを確認する

当たり前ですが、借りたお金は返さなければなりません!

どのように返していくのかもあらかじめ考えておくべきことですよね!

次は、奨学金の返還についてお話します!

奨学金の返還は卒業後7カ月目から始まります。

第一種奨学金の場合は、①定額返還方式と②所得連動返還方式の2種類から返還方法を選ぶことができます。

①定額返還方式の場合は、その名の通り毎月一定の金額を返還していく方式です。

②所得連動返還方式の場合は、前年の所得に応じてその年の毎月の返済額が決まる方式です。

なので、定額返還方式の場合と違い、返還期間が定まらないのが特徴です。

〇〇歳になるまでには、返還を終えたい!という方は定額返還方式の方が、

余裕のある時に返還をしたい!という方は所得連動返還方式の方が良いと思います!

第二種奨学金の場合は、定額返還方式しか選ぶことができないので注意をしておきましょう!

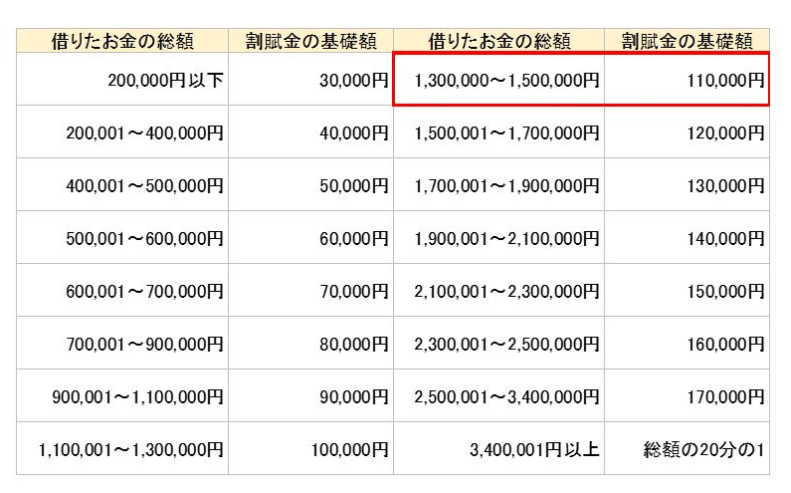

返済期間はどれだけの金額を借りているかによって変わってきます。

返済期間の算出方法は、

借りたお金の総額 ÷ 割賦金の基礎額

で求められます。

「割賦金の基礎額」は下の表にあるように、借りたお金の総額によって変わるため、

自分がどれに当たるのかを確認しましょう!

例えば、毎月3万円の奨学金を4年間(48カ月)受けた場合、

借りたお金の総額は144万円になります。

なので、上の図の赤い枠で囲った部分に該当しますね!

割賦金の基礎額は、「110,000円」となっているので、返還期間の計算は、

1,440,000円 ÷ 110,000円 = 13.09 → 13年間で返還!(156回払い)

という感じになります!

借りられる上限いっぱいまで奨学金を借りるのか、

それとも将来の返還も見越して必要な分だけを奨学金として借りるのか、

賢く計画を立てる必要がありますね!

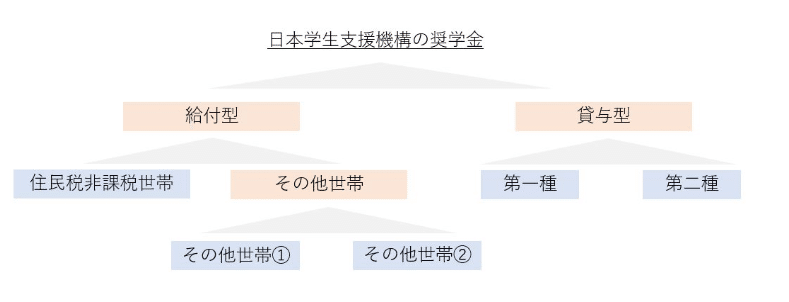

まとめ

日本学生支援機構の奨学金を利用する際には、まずは自分がどの種類の奨学金を利用できるのかを確認しましょう!

(下の図の青色のどれに当てはまるかを確認しましょう!)

どの奨学金を利用するかが決まったら、返済プランを考えましょう。

せっかく借りたのに、返せないということにならないように気を付けてください。

賢く借りて、賢く大学生活生活を送りましょう!

①給付型の奨学金を利用できるかを確認する

②貸与型の奨学金を利用できるかを確認する

③奨学金の返済プランを確認する